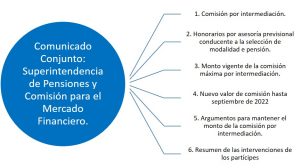

El comunicado conjunto de la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF), aborda los siguientes tópicos de contenidos:

En lo que concierne a la comisión, de manera resumida, el inciso decimocuarto del artículo 61 bis del D.L. N° 3.500, de 1980, establece lo siguiente:

Los fondos traspasados originarán, por parte de las Compañías de Seguros receptoras, una comisión o retribución, acorde al porcentaje establecido. Este tendrá una duración de dos años, debiendo ser revisada al cabo de ese período y pudiendo ser modificada mediante un decreto Supremo conjunto de los Ministerios de Hacienda y del Trabajo y Previsión Social, previo requerimiento de las Superintendencias, las que harán esta solicitud en base a un requerimiento técnicamente fundado.

En lo referido a los honorarios por asesoría previsional conducente a la selección de retiro programado o renta vitalicia, el artículo 179 del mencionado decreto ley N° 3.500 incorporado por la Ley N° 20.255, dispone lo siguiente:

Los afiliados o beneficiarios de pensión no podrán pagar por sí mismos, honorarios con cargo a su cuenta de capitalización individual.

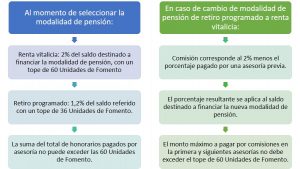

En resumen, los honorarios totales por asesoría previsional no podrán ser superiores al 2% de los fondos de la cuenta de capitalización individual del afiliado, que hayan sido destinados a pensión, salvo los disponibles para ser retirados como Excedente. Asimismo, los honorarios no podrán superar las 60 U.F.

Las Administradoras y las Compañías de Seguros de Vida no podrán efectuar pago alguno, distinto a lo ya citado.

Con relación a lo anterior, el Decreto Supremo conjunto N° 85, de 2018, de los Ministerios de Hacienda y del Trabajo y Previsión Social, estableció que la comisión o retribución máxima a que se refiere el inciso décimo cuarto del artículo 61 bis del D.L. N° 3.500, corresponde a lo siguiente:

Cabe recordar que el Decreto Supremo antes mencionado estableció que la comisión que debe utilizarse para realizar las ofertas de pensión en SCOMP, será igual a la máxima comisión u honorarios fijados por el citado Decreto Supremo.

De acuerdo a lo establecido en la ley, la Superintendencia de Pensiones y la Comisión para el Mercado Financiero han considerado lo siguiente respecto del valor de la Comisión:

- Emitir una Resolución conjunta, recomendando a los Ministros de Hacienda y Trabajo y Previsión Social mantener la actual comisión vigente.

- Por lo tanto, la comisión se mantendría hasta el 30 de septiembre de 2022.

La propuesta anterior se fundamenta en lo siguiente:

Para avanzar en el proceso de cambio en el guarismo vinculado a la retribución, las entidades fiscalizadoras deben presentar un argumento técnico suficientemente respaldado. En este caso, las razones para no proveer una propuesta de cambio, son las siguientes:

A la fecha, ni la Superintendencia de Pensiones ni la Comisión para el Mercado Financiero disponen de nuevos antecedentes que permitan, fundadamente, modificar los actuales topes vigentes, no habiendo recibido tampoco antecedentes técnicos adicionales de relevancia por parte de los fiscalizados.

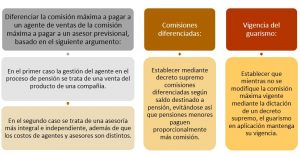

- La exigencia legal de establecer una única comisión para la renta vitalicia y otra menor para el retiro programado, aplicables sin diferenciación entre agentes de ventas y asesores previsionales, no permite actualmente establecer comisiones máximas diferenciadas para ambos actores, a pesar de las diferencias entre las labores que desarrolla cada uno de ellos y los gastos que deben solventar para realizar la actividad.

- El 4 de septiembre de 2018 la Comisión para el Mercado Financiero envió el Oficio N° 23.622 al Ministerio de Hacienda con distintas propuestas entre las cuales incluían algunas relacionadas con la comisión máxima por asesoría previsional.

De éstas propuestas, tres se incluyeron en el Proyecto de Ley que establece nuevas responsabilidades a los agentes de mercado (Boletín N° 10162-05), y que se detallana continuación:

Analizada la información de los años 2018 y 2019 sobre comisiones percibidas por los agentes de venta de rentas vitalicias y los asesores previsionales, no se observa un cambio respecto de años anteriores, manteniéndose en general en el tope máximo fijado por el Decreto Supremo vigente.

- Conforme a los antecedentes provistos por las entidades fiscalizadas en materia de ingresos percibidos por actividades de asesoría previsional durante el período 2018-2019 y analizados los ingresos estimados por asesoría, se aprecia que éstos son similares, en mediana y promedio, a los ingresos de trabajadores con niveles educacionales equivalentes y que se desempeñan en ramas de actividad económica y en oficios comparables, según datos actualizados a diciembre de 2019 de la encuesta CASEN 2017.

- Respecto de información más reciente, se observa una caída importante en las solicitudes de pensión y, por ende, en la demanda por asesoría previsional, dadas las restricciones de desplazamiento a raíz de la pandemia mundial de salud. Y es esperable que estas condiciones se mantengan por un tiempo más, aunque las Administradoras de Fondos de Pensiones y Compañías de Seguros de Vida han dado las facilidades para realizar los trámites asociados a la pensión en forma remota.

Toda esta información, junto al resumen de las opiniones de cada AFP, las Compañías de Seguros y los Asesores Previsionales, puede hallarlas en el siguiente documento adjunto, en formato PDF

Inicio curso preparación Prueba Asesor Previsional. Junio – septiembre de 2020

Le invitamos a incorporarse a nuestro programa, cuya primera unidad se está abriendo hoy lunes 8 de junio de 2020. Ver todos los detalles y modo de inscripción acá.